在比特币现货 ETF 将出结果的前夕,本周的加密市场经历了一场闪崩插针。

而在恐慌之后,LDO 和 ARB 等以太坊生态代币迅速反弹,一些市值更小的以太坊 L2 如 Metis 等甚至触及更高点位,反而从另一个角度说明当前市场资金对以太坊生态的看好。

但 L2 们已经集体拉升,流动性质押中的项目又大多只有 Beta 收益,围绕以太坊生态,还有哪些叙事可以布局?

不要忘记另一个宏大却又尚未完全兑现的催化剂——再质押和 EigenLayer。

基于流动性质押衍生出的再质押(Re-Staking),在资本永远寻求效率和收益的渴求中,逐渐演化出了流动性质押代币(LST)的套娃版本——流动性再质押代币(LRT)。

在 CEX 之外,近期某些 LRT 概念相关的代币们已经迎来了不错的涨幅。

听起来有些似曾相识,却又不完全理解其中的逻辑?

本期内容,我们将帮助大家快速理解再质押和 LRT 的逻辑,并深入挖掘那些市值较低或是尚未发布 Token 的项目们。

复习再质押与流动性套娃

再质押并不是一个新概念。

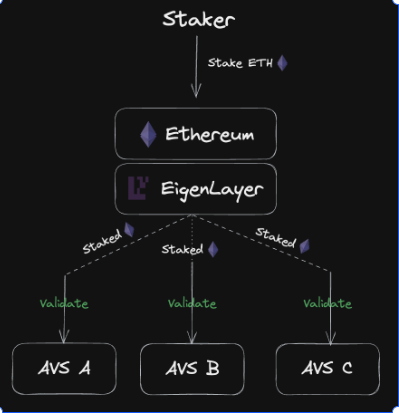

早在去年 6 月,EigenLayer 就在以太坊上引入了"再质押"概念。它允许用户将已经质押的以太坊或流动性质押代币(LST)进行再质押,以此对各种以太坊上的去中心化服务提供额外的安全保障,并为自己赚取额外的奖励。

在此并不重复介绍 EigenLayer 的技术原理,并默认各位读者对其有一定的了解。(相关阅读:解析 Restaking 领头羊:EigenLayer 的业务逻辑和估值推演)

相反,如果你并不纠结 EigenLayer 内部的技术细节,反而更容易理解流动性质押和再质押的逻辑:

说白了就是:

·对以太坊来说,质押维护安全,再质押维护更多安全;

·而对投资来说,质押找收益,再质押要找更多收益。

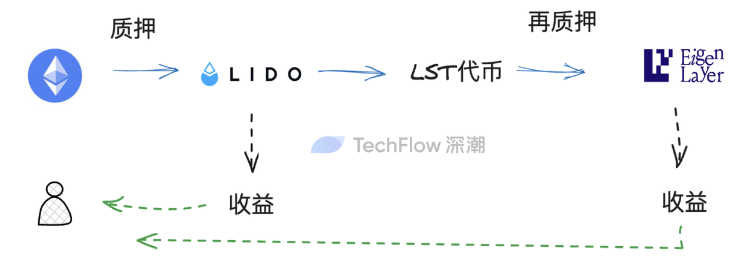

那么仅从投资角度出发,当前这个找收益的方法具体是怎么实现的?下图是一个极简版本的理解:

1. 我有 ETH,将 ETH 质押给 LSD 服务提供方,例如 Lido;

2. 我得到 LST(流动性质押代币),例如 stETH;

3. 我将 stETH 重新质押到 EigenLayer 中;

4. 第 1 步和第 3 步我能获得收益。

很显然,在 EigenLayer 出现之前,我手上的 LST 仅能获取一种收益;有了 EigenLayer 后,我多获得了一层收益,理论上不亏。

但在上面成熟的再质押流程中,有一个关键问题:流动性被套死了。

你的 LST 被再质押到 EigenLayer 中,也就失去了将 LST 投入其他地方产生收益的机会。

EigenLayer 作为一个再质押层,会因为你质押的投入而返回给你收益,但不会赋予你持币时同等的流动性。

在加密市场这个讲求资本效率的环境中,流动性永不眠。投机导向实际上并不接受代币的流动性被完全锁定在一个地方而无法扩展。

因此,当前这套通过「质押——再质押」找收益的逻辑,并不完美。

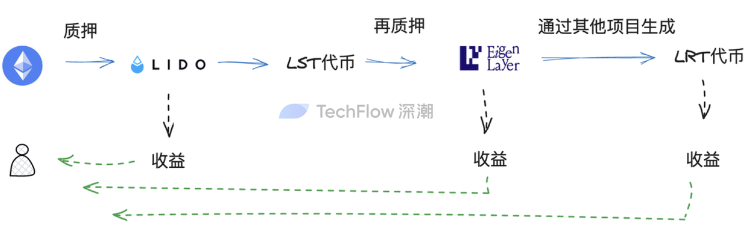

为了让代币获取更多的流动性和机会,LRT(流动性再质押代币)应运而生。实际上 LRT 的原理非常容易理解,用一个很通俗的类比来说就是:

抵押凭证。

我有 ETH,就能通过流动性质押换出 LST(stETH)。此时这个 stETH 实际上是一个抵押凭证,用于证明「我确实质押了 ETH」,但我手上的原始资产只有 ETH 本身。

同样的,我如果有 LST,就能通过再质押换出一个新的抵押凭证,用于证明「我确实再质押了 stETH",但我手上的原始资产还是只有 ETH 本身。

本质上,这个新的抵押凭证就是 LRT,即流动性再质押代币。你可以拿这个新的凭证去做更多的金融操作,例如抵押和借贷等,以解决再质押中流动性锁死的局面。

如果还是无法理解原理,不妨想象一个有三层玩偶的套娃。

用 ETH 可以套出 LST,而用 LST 可以套出 LRT。当你手上拥有三层套娃时,你可以用这三个玩偶分别去做不同的事情(质押、再质押、其他生息手段),套娃每套一层,你就多了一层用流动性博取收益的机会。

那么,当以太坊重新受到关注,如何解决 EigenLayer 再质押中资本效率问题,就可能演化出 LRT 的新叙事。

哪些相关项目值得关注?

当前市场上与 LRT 相关,试图解决资本效率问题的项目已经开始被注意到,并且其中的一些已经取得了非常不错的价格表现。

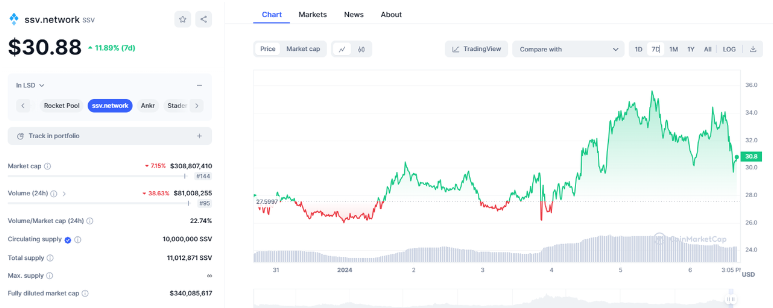

但从投研角度出发,我们并不倾向于介绍已经被完全价格发现的项目,例如 SSV 等。因此在接下来尝试寻找的项目更偏向以下两类:

·有代币且市值较低

·无代币

有代币的低市值项目

SSV Network($SSV):流动性质押项目的无缝再就业

之前的流动性质押项目能做质押生意,就能做再质押的生意,算是一种专业对口的无缝再就业。

这个逻辑在 SSV 上体现得非常明显。

1 月 4 日,SSV 在推特上宣布其开始进军再质押业务,允许将 EigenLayer 的验证者的职责分散到 SSV,利用 SSV 的分布式和非托管特性来增强其验证者的性能和安全性。这个过程不仅增加了验证者操作的弹性和分布性,而且还提高了容错性和性能,最终为用户带来更多的收益和更高的安全保障。

同时,用户也可以在质押的 ETH 资产之上获取额外奖励。

值得一提的是,SSV 的再质押节点非常的分布式,目前可以联合 ANKR/Forbole/Dragon Stake/Shard Labs 这 4 个节点进行再质押服务。

但是,SSV 代币在最近一周的涨幅并不明显。考虑到其已经在流动性质押赛道为人熟知,且进行再质押业务属于专业对口,3 个亿左右的市值算不上特别高,后续仍可以期待再质押叙事下的表现。

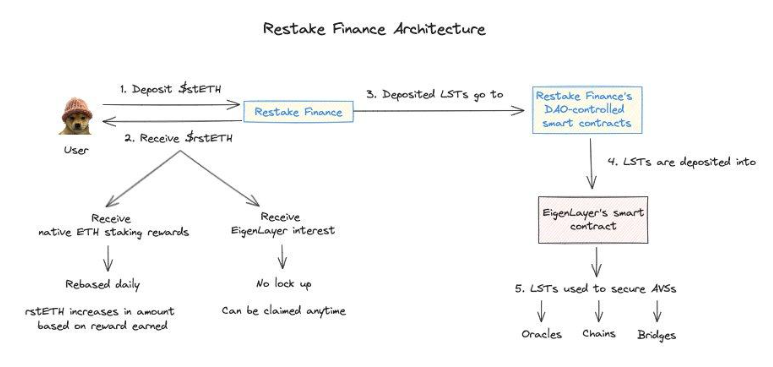

Restake Finance($RSTK):EigenLayer 上的第一个模块化流动性再质押协议

从该项目的名字就可以看到,Restake Finance 专注于做 EigenLayer 再质押相关的业务。

在理解上文 LRT 运行逻辑的基础上,Restake Finance 的业务就变得非常易懂:

·用户将流动性质押生成的 LST 存入 Restake Finance;

·项目帮助用户的 LST 存入 EigenLayer,并允许用户生成 reaked ETH(rstETH)作为再质押凭证;

·用户拿着 rstETH 再去各种 DeFi 中赚取收益,同时也会获取 EigenLayer 奖励的积分(考虑到 EigenLayer 还没发币)

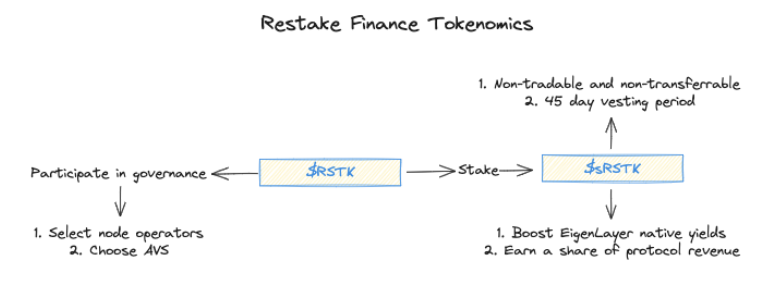

同时,项目自己的原生代币叫做 RSTK,构建在以太坊上,总结来看具有治理、质押和增加收益的作用:

治理:

·$RSTK 持有者可能参与到节点运营商和 AVSs 的选拔过程中,等于参与了以太坊相关组件安全性的保障;

增加收益:

·$RSTK 可以质押,以增加 EigenLayer 原生产出的收益。Restake Finance 平台累积的 EigenLayer 再质押奖励的 5% 将分给质押者,同时赚取 Restake 协议本身收入的份额。

·质押 $RSTK 会收到 $sRSTK,这些代币用于跟踪用户的治理权和收入分享权,不能进行交易或转移。如果用户想要赎回他们的 $RSTK,存在一个 45 天的解锁期。

·作为 EigenLayer 成功的代理:$RSTK 被设计为 EigenLayer 成功的代理。随着更多 AVS 的加入,EigenLayer 的更广泛采用,以及更高的收益和更多的协议收入,将会增加 $RSTK 的价值。

总体来看代币作用的设计没有太多新意,更多是经典的围绕质押获取额外收益而展开。

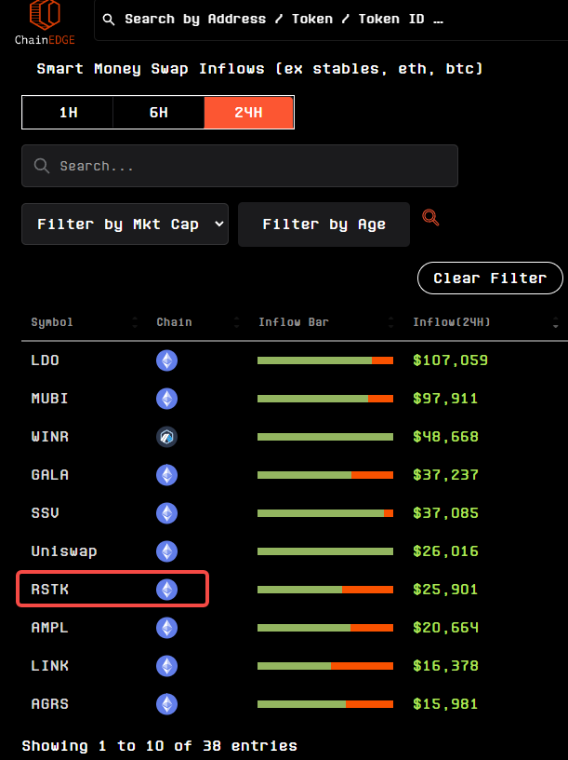

但在代币表现上,RSTK 近期迎来了高光时刻。

从 12 月 20 日开盘,截止发稿时 RSTK 上涨接近 20 倍左右;但其市值仅为 3800 万美金,且根据笔者观察最近一周每天都有聪明钱购入数量不等的 RSTK。

那么 RSTK 是否被低估了?

考虑到 SSV Network 也开始做再质押相关业务,而其当前市值为 3.3 亿美金。如果再质押业务成为成熟流动性质押项目「无缝再就业」的一种主流选择,那么这大概意味着 RSTK 距离成熟项目的市值尚有 10 倍左右的空间;而如果直接用 LDO 进行比较则空间更大,但考虑到 LDO 的龙头地位,专注于 LSD 的主业已有较大优势,这样的比较并不实际。

因此笔者认为,从长期来看当前 LRT 叙事中可以押注的、有代币的新项目并不多,LSD 项目无缝再就业最多算 Beta 收益,RSTK 这类从一开始就做再质押的项目反而更值得关注。

但短期内,受制于比特币 ETF 的不确定性,市场极度变化的可能性增加,从投研角度看,等到石头落地寻找平稳的入场点会是更好的选择。

Stader Labs X KelpDAO ($SD): 扶持新组织进行再质押

Stader Labs 不算老面孔,早在去年上海升级带来的流动性质押叙事中就崭露头角。不过 Stader 的特点是支持多链质押,从其官网上可以看到不止以太坊,同时支持多种 L1 和 L2 的质押。

而这个多面手,做起 LRT 再质押业务也十分顺滑。

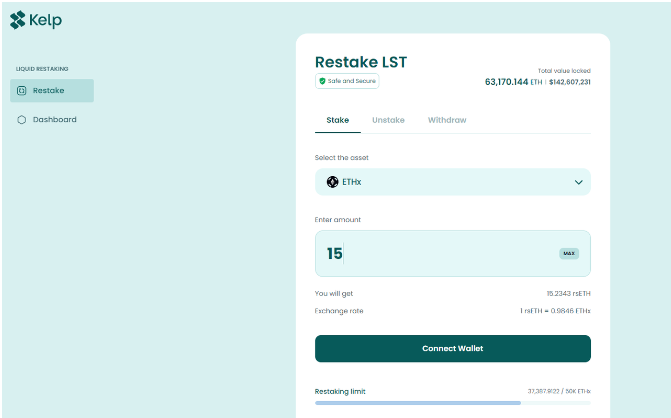

Stader 同时扶持了一个名为 Kelp DAO 的组织,专注于做流动性再质押。而业务模式也与 Restake Finance 大同小异:

将 stETH 等 LST 存入 Kelp 协议中,能够换取 rsETH 代币,随后使用 rsETH 去做更多获取收益的操作。同时,由于与 EigenLayer 联动,也就意味着用户再质押既能获取 EigenLayer 积分,也能套出流动性使用 LRT 去生息,同时享有 LST 的生息收益。

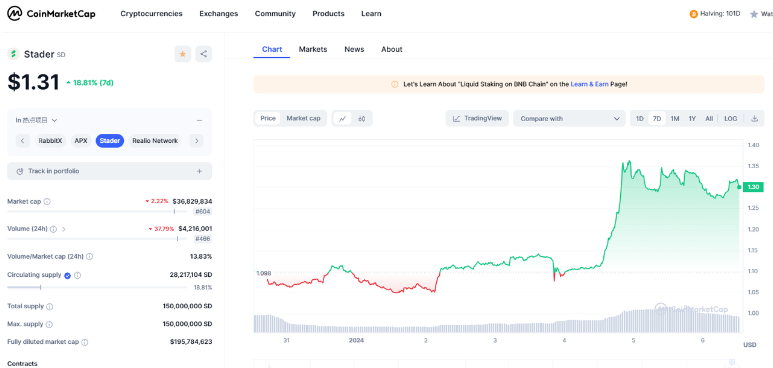

在代币方面,由于 Kelp DAO 目前没有代币,因此有明牌关联的 Stader Labs 的代币 SD 则可以成为关注对象。

SD 最近一周迎来 20% 左右的涨幅,市值与 RSTK 接近,同在 3500 万左右的区间内。

但与 RSTK 不同的是,SD 属于老币新炒,获得再质押叙事后迎来新表现;同时考虑到 Kelp DAO 才是再做直接业务,但没有发币,后续或许也可以期待 SD 代币与 Kelp 发币的联动效应,如空投等。

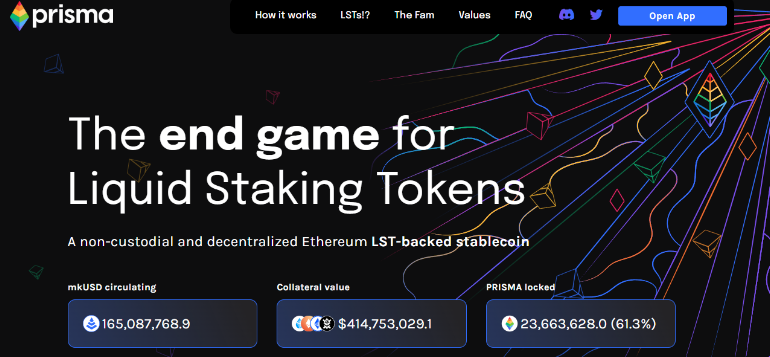

Prisma($PRISMA):不完全与 LRT 有关,LSDFi 的另一种选择

上述两个有代币的项目均是直接围绕 EigenLayer 做解放流动性的文章,但实际上解放代币流动性的方式不只有这一种。

市场上仍然存在另外一种思路,即不直接与 EigenLayer 挂钩,通过自己的资源来释放流动性产生收益。代表项目为 Prisma。

严格意义上该项目并不是 LRT,而更多的像 LSDFi。(相关阅读:Prisma Finance :释放流动性质押代币的巨大潜力)

Prisma 在半年前走进大众视野,当时能够引起关注的点在于其投资和背书阵容过于豪华:

项目得到了 Curve Finance、Convex Finance、Swell Network 和 CoingeckoFinance 等多个项目创始人的联合背书,以及 Frax Finance、Conic Finance、Tetranode、OK Venture、Llama Airforce、GBV、Agnostic Fund、Ankr Founders、MCEG、Eric Chen 等一线知名项目方参投。

虽然没有公布融资金额,可以说是基本将顶级 DeFi 项目网了个遍。

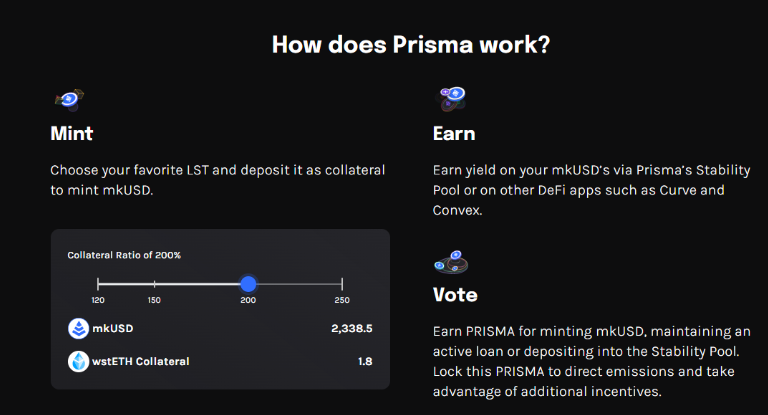

而 Prisma 释放 LST 流动性的方式是:

·将 LST 存入 Prisma 协议

·Mint 名为 mkUSD 的稳定币

·通过 mkUSD 在不同的 DeFi 协议中进行质押挖矿、借贷等行为产生收益,释放 LST 的流动性

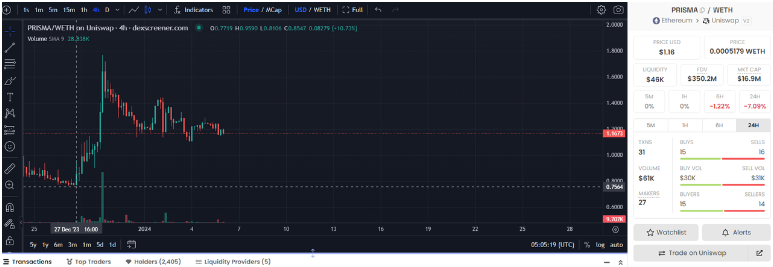

在代币方面,PRISMA 在最近一个月内历经沉浮,高低点之间有 1 倍以上的振幅,价格非常不稳定,但在最近一周内也有过不错的涨幅。

与之相对的是代币仅有 1700 万左右的市值,极其容易受到消息面影响而导致快速拉升或下坠。

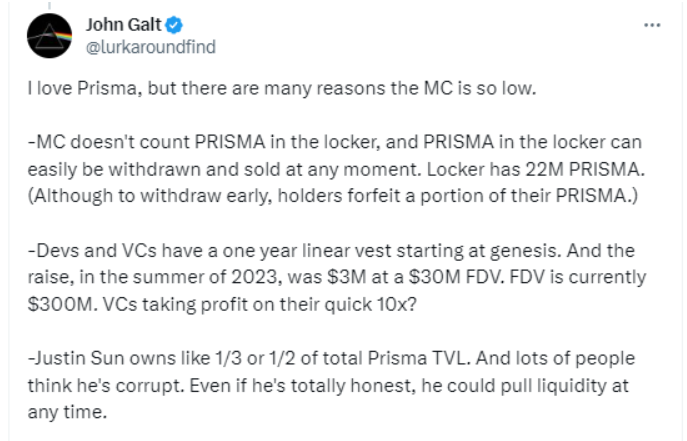

考虑到豪华的背书阵容,为何当前项目的市值如此之低?LSDFi 的叙事具备一定吸引力,但这也并不完全意味着项目被低估,反而需要考虑以下几个点:

·PRISMA 的流通市值未将锁仓代币考虑在内,项目里大约有 2200 万 PRISMA 没有被计算;

·锁仓代币可以随时取出抛压到市场,也可能对价格产生影响;

·据推特用户 @lurkaroundfind 提示,孙哥拥有 PRISMA TVL 总量的 1/3 到 1/2,也是一个不稳定因素。

但不稳定+小市值,反而意味着一定的操作机会。

总体上看 PRISMA 市值很小,但背书豪华且踩中 LSDFi 叙事,后续转移做 LRT 没有特别大的迁移成本,不排除借着叙事搞事情的可能。

建议合理的操作应该是对其进行小仓位配置,以博取波段 Pump & Dump 中的收益。

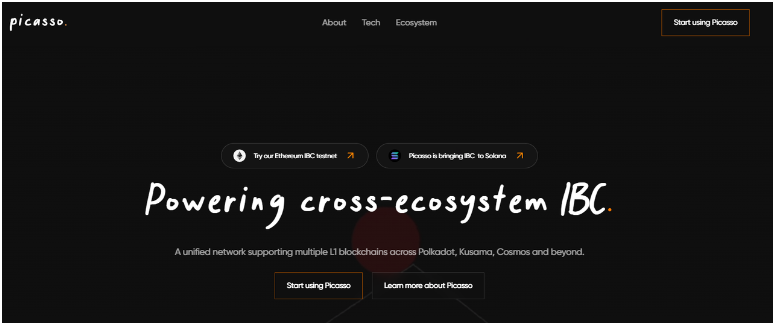

Picca Network($PICA):驶向 Solana 的流动性再质押

如果觉得围绕以太坊的流动性再质押叙事中的项目过于拥挤,一个可行的 B 计划是在热门的 Solana 生态中找相同叙事的标的。

符合这个寻找条件的标的当前有 Picasso Network。

项目本身旨在支持多个 L1,主要促进 Polkadot、Kusama 和 Cosmos 等生态系统间的跨生态系统区块链通信(IBC),并扩展到其他网络如 Ethereum 和 Solana。

但是,该项目目前瞄准了 Solana 生态上流动性再质押赛道的空白,试图通过 IBC 能力让 Solana 生态实现再质押。

具体执行上,Picasso 正在推出一个 Restaking Vault 计划,刨去技术细节,你可以将 Picasso 粗略地理解成一个 Solana 上的 EigenLayer。其实现的方式大致如下:

·通过 Picasso 的 Solana<>IBC 连接,提供一个面向 Solana 的验证器;

·用户可以将 Solana 流动性质押项目(如 Marinade/Jito/Orca/Blaze) 上的 mSOL/jSOL/Orca LP/bSOL 等 LST 代币重新质押到验证器中;

·在保护网络安全的同时,赚取再质押收益。

一个潜在的机会点是,Solana 的流动性质押率不及 ETH,数据显示大概仍有 8% 左右的 SOL 未被质押,这在利好流动性质押的同时,也利好流动性再质押。

鉴于 Solana 的流动性质押项目之前迎来过普涨,以太坊的再质押叙事如果抬头,市场资金或许也会同样再一次外溢到 Solana 的相同叙事上。

在代币上,Picasso 的在最近一周迎来了接近一倍的涨幅,市值来到 1 亿美金左右,相对于前述的几个以太坊上的流动性再质押项目而言,市值偏高;但考虑到其 IBC 特性,主要业务也不止流动性再质押,因此其市值不能完全与以太坊上的类似项目进行对比。

考虑到 Solana 生态在最近一周中并没有以太坊相关项目表现亮眼,因此 Picasso 可以作为一个投资组合中的备选项,并配合观察资金流到 Solana 之后再做操作。

无代币的潜力项目

除了上述项目之外,还有一些 LRT 赛道的项目当前并没有代币,但同样在再质押上动作频频。

由于篇幅原因,在此仅进行简单罗列和描述,感兴趣的读者可以自行查阅项目社媒和官网了解更多信息。

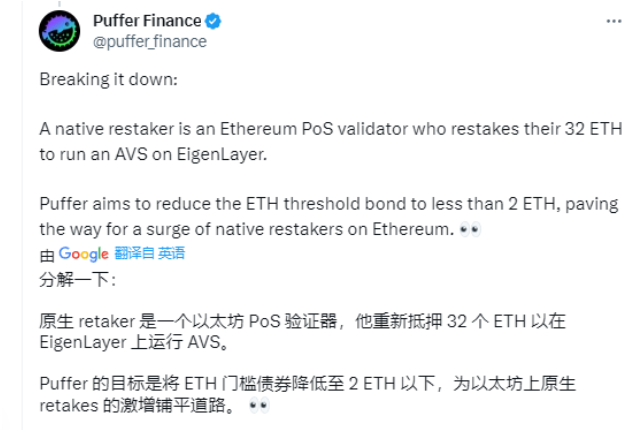

Puffer Finance:通过原生再质押降低验证器门槛

EigenLayer 对一般的以太坊再质押对节点提出了 32 个 ETH 门槛的要求,达到该要求才能运行 AVS。

Puffer 的再质押功能是将这个门槛降到 2 ETH 以下,试图吸引小型节点们。

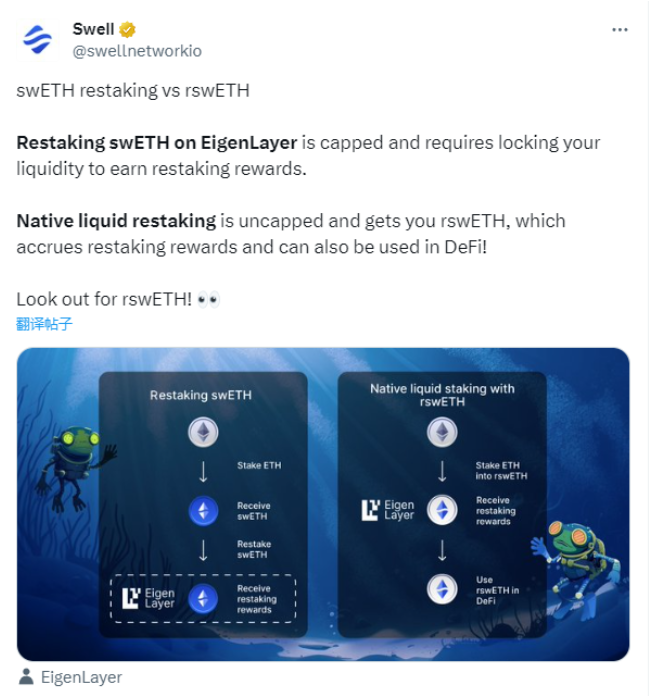

Swell :流动性质押到再质押,博取积分空投

Swell 之前在以太坊上做流动性质押,最近宣布了再质押功能,可以将 ETH 存入换出 rswETH。

考虑到 Swell 暂未发币,之前 LSD 可以换积分,现在参与再质押同样可以增加积分机会。

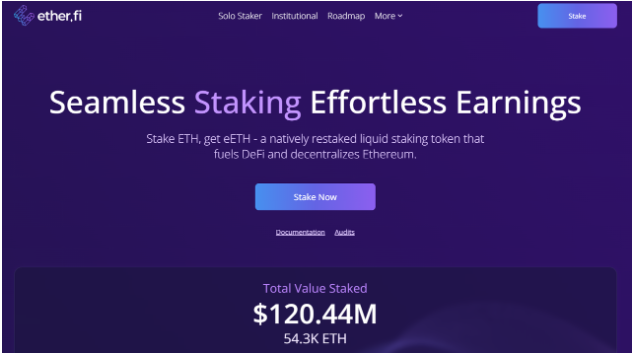

ether.fi:提供无缝再质押体验

该项目与 Swell 和 Puffer 在功能上大同小异,目前总质押 TVL 已经来到了 1.2 亿美金左右。

除上述之外,篇幅所限仍有一些项目未列出。但如果 LRT 足够火热,相信在这些未发币项目还会积极营销,吸引用户进行再质押,被大家发现也只是时间问题。

总结

最后,在调研项目的过程中笔者也在思考,流动性再质押,算是一种进步吗?

从以太坊角度看,它确实通过 EigenLayer,进一步保证了不同项目的安全。

但从实际利益出发,它更像一种为流动性创造的投机杠杆。杠杆的意思是指,原始资产还是只有一份,但是通过代币的映射和权益的锁定,可以通过原始的 ETH 不断上杠杆套娃,出现多份衍生品凭证。

往好了说,这些衍生品凭证在顺风局中极大的盘活了流动性,更有利于市场投机行为;

但往坏了说,发布衍生品的各个协议因为流动性而互相连接,持有 A 可以借出 B,借出 B 可以盘活 C。一旦 A 协议本身出了问题(黑客攻击或自我作恶)且体量较大,造成的风险也是连环的。

顺风套娃上杠杆,逆风全作鸟兽散。

以太坊打开了一块开阔地,而 EigenLayer 则像是在开阔地上建了一圈跑道;而对于渴求收益、勇于冒险的流动性来说,给他们一个在跑道上跑起来的理由再好不过。

流动性永不眠,取悦流动性就是加密市场永恒的叙事主题。

原文链接